在國際油價的帶動下,聚酯原料PTA、乙二醇大漲,近日滌絲價格也有了明顯上漲。

受以上消息面的提振,再加上疫苗利好因素,滌綸長絲廠家按捺不住,部分廠家報價也開始有所拉漲:

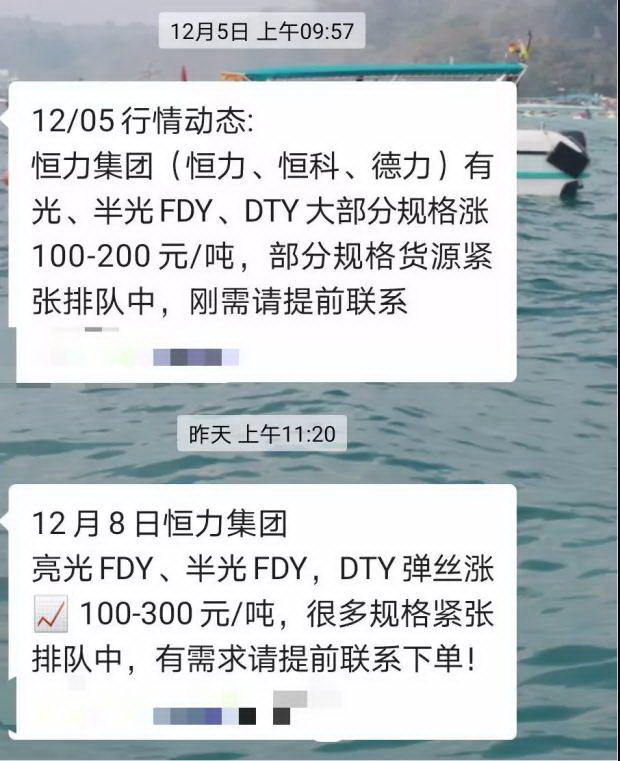

12月第一周滌綸長絲商談重心小幅走高,較11月底收盤上調150-200元/噸。

四季度國內滌綸長絲主流型號價格走勢:

這讓紡織老板蒙圈了,不是說好的行情不好,庫存壓力大,原料漲不上去嗎?怎么這波漲價來得如此猝不及防!

原油三連漲,雙原料震蕩上行

滌綸長絲量價齊升

因11月國內滌綸長絲促銷頻繁,而年末下游用戶有提前放假的預期,因此對于12月份市場預期持謹慎心態。然月初原油實現三連漲,雙原料震蕩上行,成本支撐下滌綸長絲企業報價陸續上調,下游買漲氣氛帶動下,產銷回暖,滌綸長絲量價齊升。

按照往年慣例及目前供需現狀分析,滌綸長絲下行的預期較大,然因聚合成本增加,滌綸長絲現金流持續虧損,而企業在11月份集中促銷后,庫存壓力已明顯緩解,部分蕭紹地區企業年底有鍋爐改造的計劃,因此企業跟漲的積極性較高,四季度滌綸長絲產銷也延續了脈沖模式。

12月第四個交易日,國內生產企業多進行優惠促銷,日均產銷在270%附近,較高產銷在500%-700%,次日滌綸長絲報價如期上調,然雙原料漲勢延續,滌綸長絲企業成本壓力凸顯,周末滌綸長絲企業報價陸續跟漲。

下游開工率居高不下

原料庫存低位有補貨需求

另外,從滌綸長絲下游坯布市場來看,目前下游織造企業的原料庫存普遍不高,基本維持在10-15天左右,織造企業的開工率也一直居高不下,目前江浙地區的織機開機率在80%左右,與前期相比有所下滑,但是受到成本的制約,真正降開工的企業并不是很多,因此開機率與往年處于差不多的水平,織造廠家對滌絲的剛需還是存在的,同時經歷了前期低迷的產銷,織造企業也有補貨的需求。

另一方面,據了解,近日PTA交割庫容增加使得短期內現貨加工費有所支撐,目前PTA現貨市場總庫存依然呈現增長的趨勢,擴容及倉單注冊增加使得現貨流通短期出現緊張的情況,另有工廠檢修略有提前,現貨基差走堅,加之原油上漲,短期內均對PTA期現價格有所支撐。

得益于疫苗、減產等利好消息提振,滌綸長絲企業穩盤意愿較強,而11月末產銷回暖,目前滌綸長絲企業庫存較上月末已小幅下降,在一定程度支撐企業信心,而自11月以來滌綸長絲POY、FDY多數型號現金流再次虧損,企業跌價的意愿不強,成本壓力下滌綸長絲下行風險不大。

綜合整個市場來看,有上游聚酯原料基本面支撐,以及聚酯工廠的自身庫存和對產品的壟斷把控能力,對滌綸長絲行情的上漲都具有很強的牽引作用,換而言之就是未來短期內,滌綸長絲將易漲難跌。