本周,充足的棉花供應向市場繼續施壓,美國禁止進口新疆棉花令市場悲觀情緒升溫,國內棉價走弱。

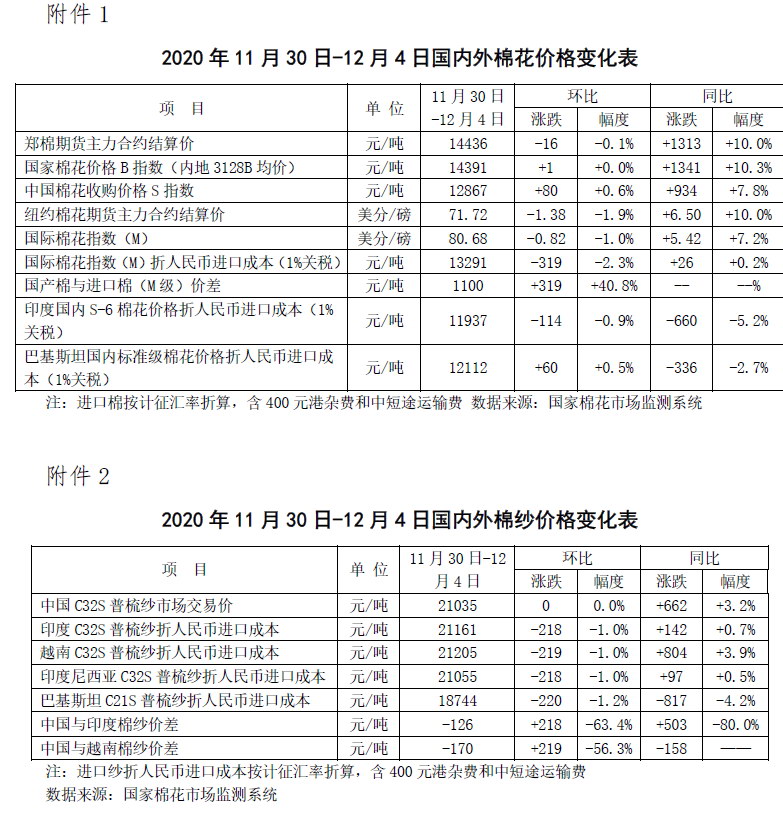

2020年11月30日-12月4日,鄭州棉花期貨主力合約結算價14436元/噸,較前周下跌16元/噸,跌幅0.1%;代表內地標準級皮棉市場價格的國家棉花價格B指數均價14391元/噸,較前周上漲1元/噸。代表全國主產棉省(區)白棉3級籽棉折皮棉均價的中國棉花收購價格S指數均價12867元/噸(不含加工費),較前周上漲80元/噸,漲幅0.6%。

此刻正值新棉集中上市階段,新疆部分棉區降溫降雪對棉花收購加工影響有限,據國家棉花市場監測系統數據,截至12月4日,全國新棉累計銷售148.6萬噸,同比增加26.8萬噸;受高成本因素及疫苗樂觀情緒支撐,軋花廠挺價銷售意愿增強,供應壓力持續增加。

下游降負停產現象延續,隨著年末漸近,企業接單情況相對穩定,部分企業陸續為明年春夏訂單進行小批量原料備貨,貿易商也反映近日詢價增多,企業對于后市普遍持謹慎樂觀態度。隨著近期人民幣匯率走高,外紗進口數量陸續增加,內外紗競爭態勢進一步顯現。短期內,外圍環境的樂觀預期支撐國內棉市氣氛好轉,但需求動力或在一定程度上限制棉價的發揮空間。

在進入10月份以后,內外棉價差迅速擴大,在11月底有所收窄,但因12月份進口關稅下調,內外棉價差重回2000元/噸。原定于12月1日正式開始的新疆棉輪入工作,因11月26日至11月30日內外棉價差連續三個工作日超過800元/噸,暫未啟動交易。近幾日價差持續居高不下,12月3日更是高達2001元/噸,較前一日擴大69元/噸。

所以根據目前的市場價格,近期內外價差收窄至800的可能性不大,這也意味著新疆棉輪儲還將“繼續暫停”。