不得不說,在整個紡織大環境平淡無奇的11月,部分大宗商品價格還是像一匹脫韁的野馬!尤其是錦綸和氨綸,上漲速度已經讓不少布老板“頭疼不已”!

近日,帝斯曼、東麗和艾曼斯(EMS)、旭化成、萬華、巴斯夫等巨頭,又來提漲市場了!

東麗

漲價函具體內容如下:

由于近來尼龍原料的市場價格持續上漲,且目前漲幅已經超出預期水平,成本變動已超出可控范圍,現將調整如下產品相關價格:

PA66價格上調3000元/噸(含增值稅)。

此次調價將于自2020年12月1日起生效。

艾曼斯

漲價函具體內容:

由于原材料成本增加,現將調整如下產品相關價格:

PA66非增強級產品每噸上漲5000元/噸;

PA66增強級產品每噸上漲3500元/噸;

此次調價將于2020年12月1日或合同允許時生效。

注明:報價不包括增值稅、關稅及其他報關雜費。

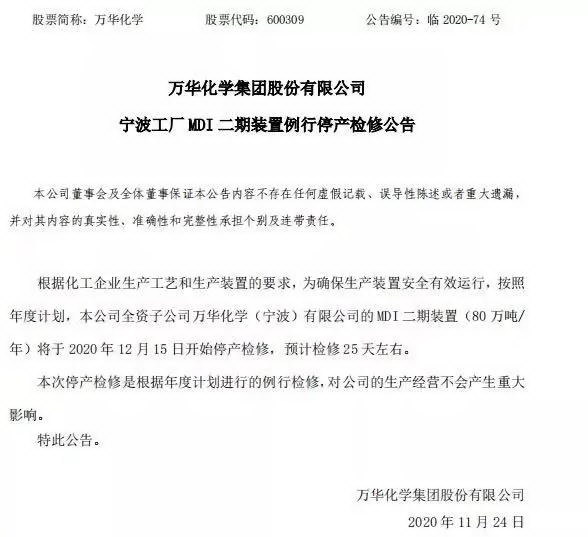

除了錦綸原料PA66生產廠家發出漲價通知,最近氨綸巨頭萬華化學也宣布裝置停車!

據公告顯示,寧波工廠停產的裝置年產80萬噸,將于2020年12月25日開始停產檢修,預計檢修時間為25天。

據悉,萬華化學11月純MDI掛牌散/桶裝掛牌28000元/噸,環比上調8200元/噸。

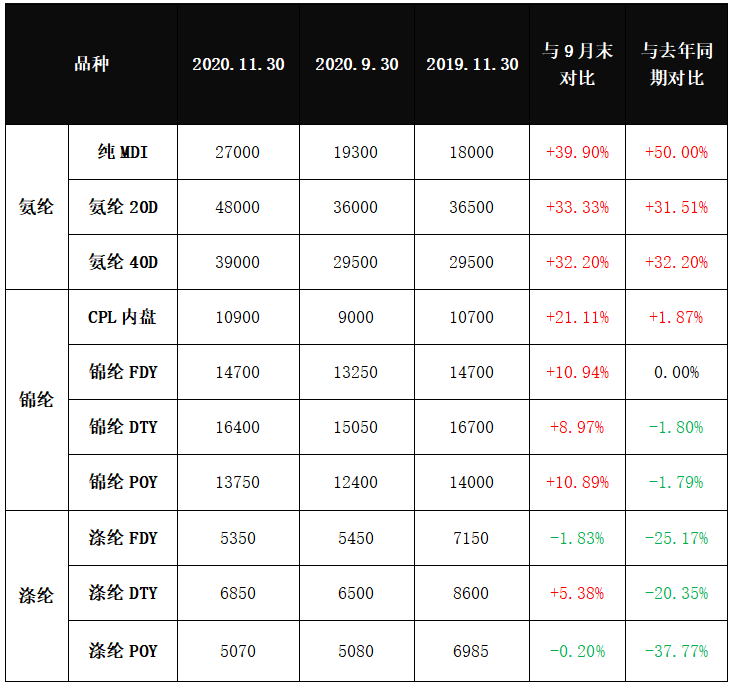

從價格對比表中可以看出,相較于滌綸長絲價格表現不佳,錦綸和氨綸在這兩個月均有一定的漲幅。且從原料廠家了解到,除了上半年因為需求導致其價格上漲之外,下半年這兩匹“黑馬”價格逆勢上漲主要是成本端的帶動。

因此,近期幾家化工巨頭發布漲價、裝置停車等消息,或將助力其價格再次上漲。

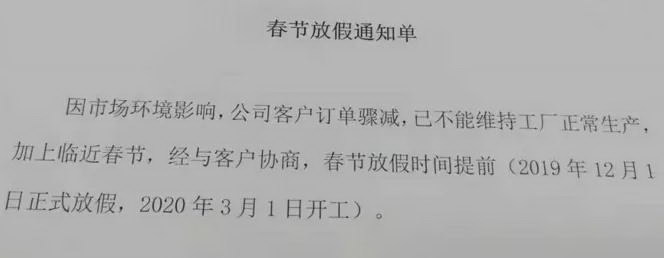

回首2019年,也是被紡織市場判定為近幾年行情較差的一年。去年此時,已有織造廠家發出明確的放假通知,將于12月1日開始放假,3月1日開工,歷時3個月的長假。而后許多廠家開始陸續放假,將整個春節假期提前。可見去年此時行情的慘淡。

(2019年某工廠春節放假通知單)

再來看如今,市場上并未有廠家發出放假的通知,大家依舊堅守在崗位上。然而,近期織造廠家的日子確實不好過,行情淡如水,坯布走貨緩慢……11月下旬開始織造市場淡季態勢開始顯露,10月受到電商季和圣誕季的提振,無論是市場貨還是訂單貨都表現較好,秋冬服裝面料走貨較為順暢,從而帶動了坯布走貨,居高不下的坯布庫存也稍有回落。但是好景不長,這波行情“來去匆匆”,前后大概只持續了一個多月。11月下旬,坯布廠家庫存再次回升,廠家產銷難以做平。

停產放假還為時過早,但產銷開始不平,再次累庫的問題卻是非常現實的難題。從中國綢都網監測的樣本企業監測發現,近期盛澤地區噴水、噴氣織機開機率在8成偏上。雖然較11月有所下降,但降幅并不大,可以說是微調。說明市場生產的積極性仍在,行情也并沒有急速下滑,略顯溫吞。

隨著行情逐漸下滑,坯布庫存呈現向上趨勢,庫存天數或又將回到高位。織造廠家為了應對這個難題,近期聽聞一些廠家已經出現了減產、降開工的操作。

擁有100臺織機的章經理透露:“目前手上訂單僅能做到12月初,廠里開機率也從60%下降到30%,但后面如果沒有訂單,還會再降開工。與其堆積太多庫存,投入太多資金,把自己套死,不如減產。”

目前整個紡織行業利空對產業鏈形成了從下向上的傳導,織造端雖然生產積極性尚佳,但是終端服裝版塊需求處于低位,從而導致了市場心態再度疲軟,因此后期這些矛盾還是會集中體現。目前距離春節放假或還有一段時間,若市場去庫存一直不順暢,市場產能過剩壓力不減,后期或將迎來織造廠家大面積降開工的現象。

來源:滌綸長絲、布工廠、綢都網、中國輕紡原料網