對二甲苯(PX)是重要的芳烴產品之一,作為煉油及化工關鍵銜接點,既是二甲苯3種異構體中最為重要的產品,亦是聚酯產業的主要原料。

目前下游產品以精對苯二甲酸(PTA)為主,進而生產聚對苯二甲酸二醇酯(PET),另有小部分應用于醫藥中間體對苯二甲酸二甲酯(DMT)、涂料等其他領域。

受制于項目投資、原料保障、擔憂環保風險等諸多因素,產能擴增相對緩慢,近五年國內PX始終供不應求,進口依賴度連年攀漲,已超過50%,嚴重制約了下游產業的可持續發展。

1、國內PX裝置概述

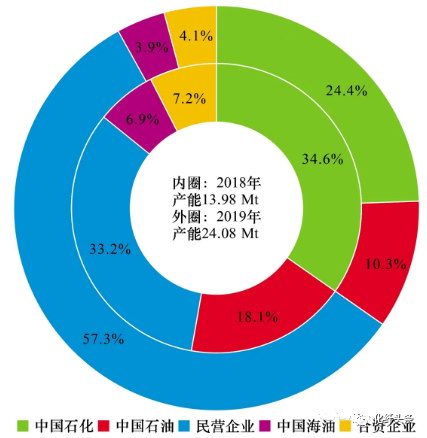

2010年國內PX產能約為8.26 Mt/a,產量6.12 Mt/a,經歷2012年和2015年兩次產能集中投放后,產能達到了13.98 Mt/a,此后由于沒有新項目投產,產能增長停滯。

2019年是PX行業發展的重要時間節點,PX產能迎來爆發式增長。國內已建成PX生產裝置見表1。

其中,福海創1.60 Mt/a PX裝置于2019年成功重啟,中化弘潤0.60 Mt/a PX裝置于2019年8月投產,海南煉化第二套1.00 Mt/a PX裝置于9月底投產。

民營大型煉化企業配套PX裝置成為PX產能增長的主力軍,大連恒力煉化一體化項目配套的4.50 Mt/a PX裝置,兩條生產線分別于2019年3月和5月投產,浙江石化煉化一體化項目(一期)配套的4.00 Mt/a PX裝置也于2019年底全面投產。2019年國內PX新增產能達到10.30 Mt/a,總產能達到24.08 Mt/a。

表1 國內已建成PX生產裝置

2.2 裝置規模大型化趨勢及產能過剩

目前國內芳烴產業處于擴張和整合階段,部分老、舊、小裝置面臨淘汰。國內產能低于0.60 Mt/a的企業有3家,產能0.60~1.00 Mt/a的企業有11家,產能高于1.60 Mt/a的企業僅有大連恒力和浙江石化2家。

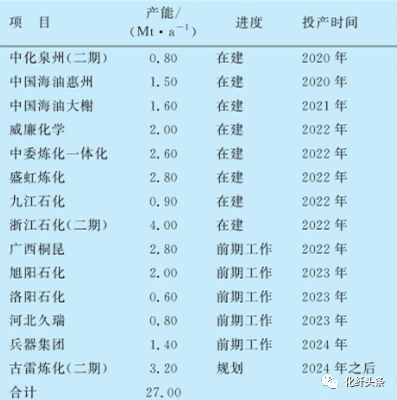

未來幾年,民營企業配套建設的PX項目將引領中國PX的進口替代。2020—2024年中國PX擴產計劃見表2。浙江石化煉化一體化項目(二期)、盛虹煉化煉化一體化項目等,預計將在2020—2024年建成投產,成為中國PX產能增長的主力。同時,中國石化、中國石油、中國海油以及中化集團等也將繼續擴張PX產能,多個PX項目預計也將在2020—2024年建成投產,成為中國PX產能增長的重要力量。預計到2024年,中國PX產能將突破50.00 Mt/a,將對進口貨源形成巨大沖擊。同時,產能將出現過剩跡象。長期看,市場競爭更加激烈。

表2 2020—2024年中國PX擴產計劃

3.2 甲苯歧化

甲苯歧化反應是甲苯在催化劑作用下,經過烷基化轉移生產高純度PX的過程。甲苯歧化可認為是在芳烴聯產的基礎上,將原料由組成復雜的石腦油換成甲苯,從而省去甲苯分離過程的工藝,在一定程度上減少了芳烴聯產裝置的復雜性。

3.3 二甲苯異構化工藝

二甲苯異構化工藝是貧PX的C8芳烴在催化劑的作用下進行4種同分異構體間的重新平衡的工藝技術。主要作用是將已分離出PX和部分鄰二甲苯的C8芳烴異構體混合物有效地轉化成接近平衡濃度組分的C8芳烴混合物,重新建立起C8芳烴異構體之間的平衡,達到增產PX的目的。

3.4 甲苯-甲醇烷基化工藝

甲苯-甲醇烷基化是合成PX的一條新興工藝路線,以甲苯和甲醇為原料,在催化劑的作用下,發生烷基化反應生產PX和其他副產品。一般分為原料預處理、烷基化反應、原料循環回收和PX分離提純4個單元,選擇性可達90%以上。雖然目前還沒有工業化,但因其轉化率高、成本低、污染小等優點,仍是未來研究的主要方向。

4、PX生產工藝對比

國內PX生產工藝有催化重整(一體化聯合裝置)、甲苯歧化及烷基化、二甲苯異構化(非一體化裝置)、甲苯-甲醇烷基化。現階段PX生產工藝主要為催化重整以及二甲苯異構化兩種,其中又以催化重整的一體化芳烴聯合裝置居多,二甲苯異構化的非一體化裝置目前國內僅有青島麗東化工和福佳大化的一條0.70 Mt/a生產線,其余的生產工藝目前受流程難度及原料成本等因素制約而難以實施。例如揚子石化0.20 Mt/a甲苯-甲醇烷基化試驗裝置并未如期投入生產。

甲苯-甲醇烷基化與傳統的甲苯歧化工藝相比,該工藝技術最大優勢是以甲苯和低成本的甲醇為原料,生產出高純度的PX,而僅有很少量的副產物和C9芳烴。國內煤炭資源豐富,煤制甲醇產能過剩,甲苯-甲醇烷基化合成PX技術的開發和應用實現了煤化工與石油化工的有機結合,將有效緩解國內甲醇產能過剩的問題。未來PX一體化芳烴聯合裝置較非一體化裝置更有發展空間,且市場占有率將持續上漲。“優勝劣汰、以新致勝”將是未來PX生產工藝的永恒準則。

5、PX下游產業分析

PX最主要的下游產物為PTA,占比高達97%,僅有很小一部分另用于DMT及其他領域,故PTA基本可以作為PX的單一下游產物,PX亦是PTA不可替代的直接原料,兩者相互依存。PTA是芳烴-聚酯產業鏈最重要的鏈條,PTA和乙二醇生產的PET,75%用于化纖(滌綸),20%用于瓶級聚酯,5%用于聚酯薄膜。PTA是石化行業的末端產品,是聚酯化纖行業的前端產品。

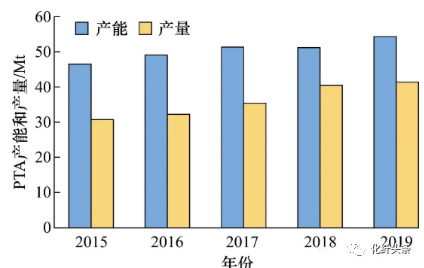

國內PTA行業上一輪發展高峰出現在2011年,受資金、技術和高利潤等多方面因素驅使,大量新增PTA產能相繼規劃,并于2012年集中投放,PTA供需結構失衡嚴重,盈利跌入深淵。PTA行業低迷長達5年之久,全行業保持微利甚至負利,促使新增規劃項目屢屢推遲,形成了2017—2018年PTA產能低增速現象。2015—2019年國內PTA產能產量對比見圖2。

圖2 2015—2019年PTA產能和產量對比

近年,隨著聚酯行業迅猛發展,國內PTA產業經歷了發展-瓶頸-再發展的蛻變,結束了歷時十年的產業格局升級改造。2019年川化股份 1.10 Mt/a PTA和新鳳鳴2.20 Mt/a PTA項目相繼投產,國內PTA產能達到了54.60 Mt/a,產量達到了41.63 Mt/a,生產企業由原來的24家增加至26家。

國內PTA主要集中在民營獨資及合資企業,其中逸盛、恒力、嘉興(桐昆)合計產能占比高達43.6%,中國石化及中國石油PTA總量僅占6%左右。

PTA核心競爭力在于設備和工藝,是典型的后發優勢行業,越晚投產、規模越大的企業成本越低。過去十年,大容量技術帶來規模經濟及工藝技術提升,單一裝置規模也從最初的0.60 Mt/a提升至2.00 Mt/a。以2019年四季度投產的新鳳鳴和恒力四期為例,其單線規模都超過了2.00 Mt/a,分別采用了BP最新技術和英威達P8技術,物耗能耗均有所降低。未來將很難看到1.00 Mt/a以下小產能裝置的單一企業。

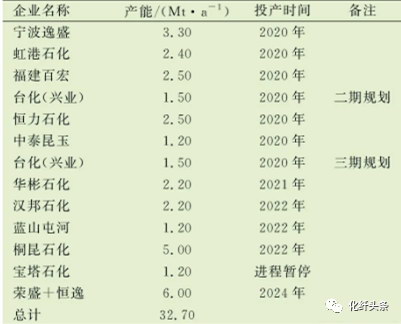

2020—2024年國內擬擴產PTA項目產能約32.70 Mt(見表3),產能進一步向恒力、逸盛及關聯企業、桐昆等企業集中。

表3 2020—2024年中國PTA擴產計劃

未來幾年,隨著PTA和聚酯產能持續不斷擴張,PTA對PX的需求量呈穩步增長態勢[8]。縱觀整個產業鏈,行業集中度的收益正逐步向產業鏈一體化企業傾斜,如榮盛、恒逸、桐昆、恒力、盛虹等企業,無論是PX,PTA,PET哪個領域利潤的傾斜及提升,產業鏈一體化企業均能得到最大收益。

6、結論

中國PX行業呈現出強勁的發展勢頭。2019年新增產能10.30 Mt/a,增長率高達73.68%,對進口高度依賴的局面得到明顯改善。預計至2020年,PX自給率將提高至65%~70%。

未來幾年,隨著國內芳烴聯產技術的不斷突破、PX項目的政策瓶頸不斷消除,民營化纖企業向上游煉化產業進軍配套建設的PX項目將引領中國PX的進口替代,形成“原料-成品-下游”一體化的生產鏈模式,行業集中度的收益正逐步向產業鏈一體化企業傾斜。

預計2023年中國PX將實現自給自足,并出現產能過剩。企業盈利空間將不斷被擠壓,裝置落后、缺乏地域優勢的小企業必將逐漸退出歷史舞臺。同時,因國內外PX企業間的競爭升級而不斷優化產業格局,未來開拓海外市場的需求將明顯增強。