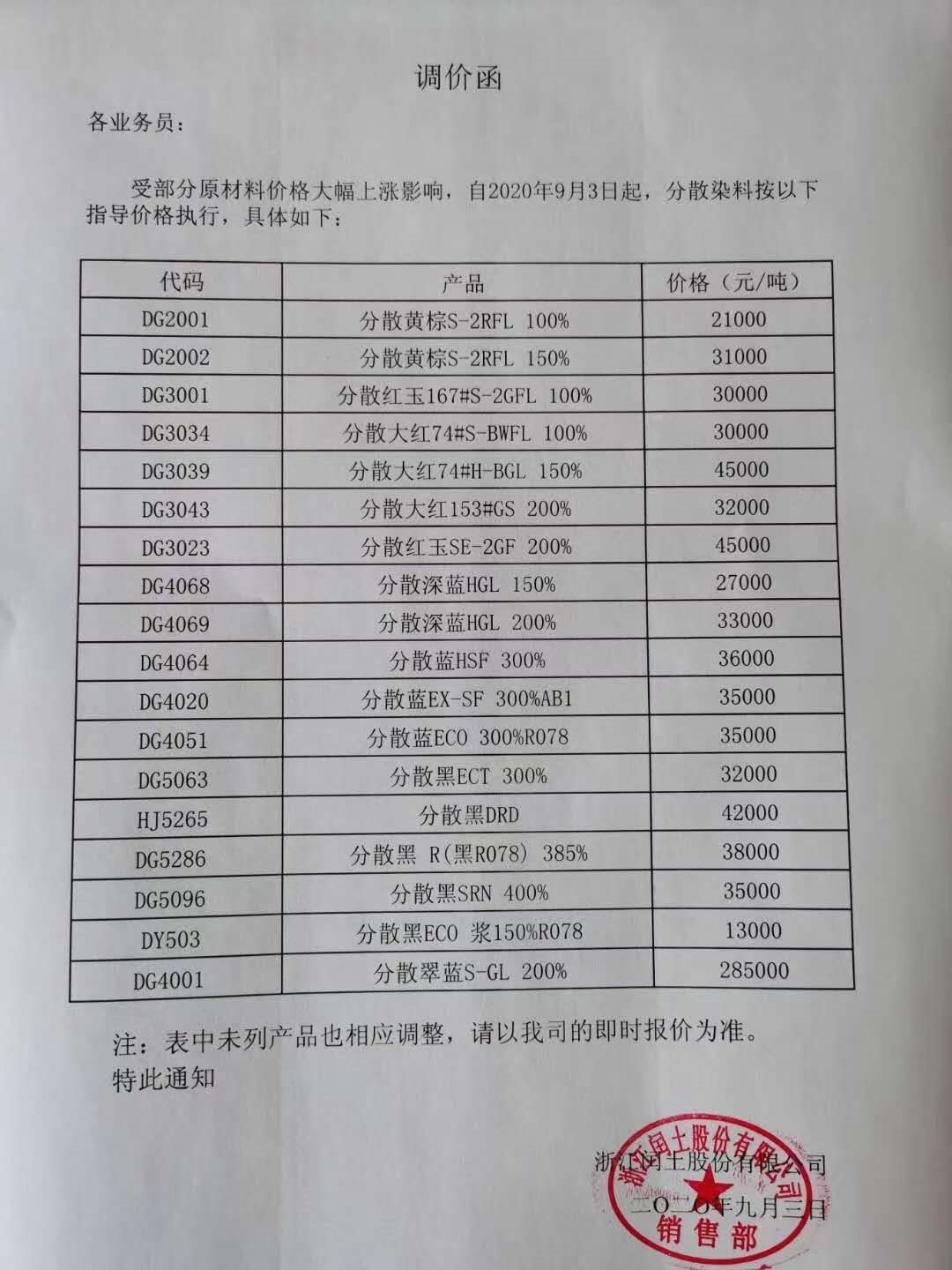

9月3號,來自各大染料生產供應商消息,分散染料已全系上調!其中分散黑ECT 300%再次上漲,分散黑ECT 300%調整至32元/kg,望印染廠下單前請先詢價。分散染料是一種借助于分散劑的作用在染液中均一分散而進行染色,主要上染聚酯纖維,醋酯纖維及聚酰胺纖維,為滌綸面料的專用染料。

染料漲價通知

由于2020年前期受到疫情影響,國內印染廠對染料的需求減少,海外需求也一直處于弱勢,分散黑價格曾下跌至25元/KG。分散染料價格自8月初市場傳出上調后價格之后,9月3日繼續上漲。

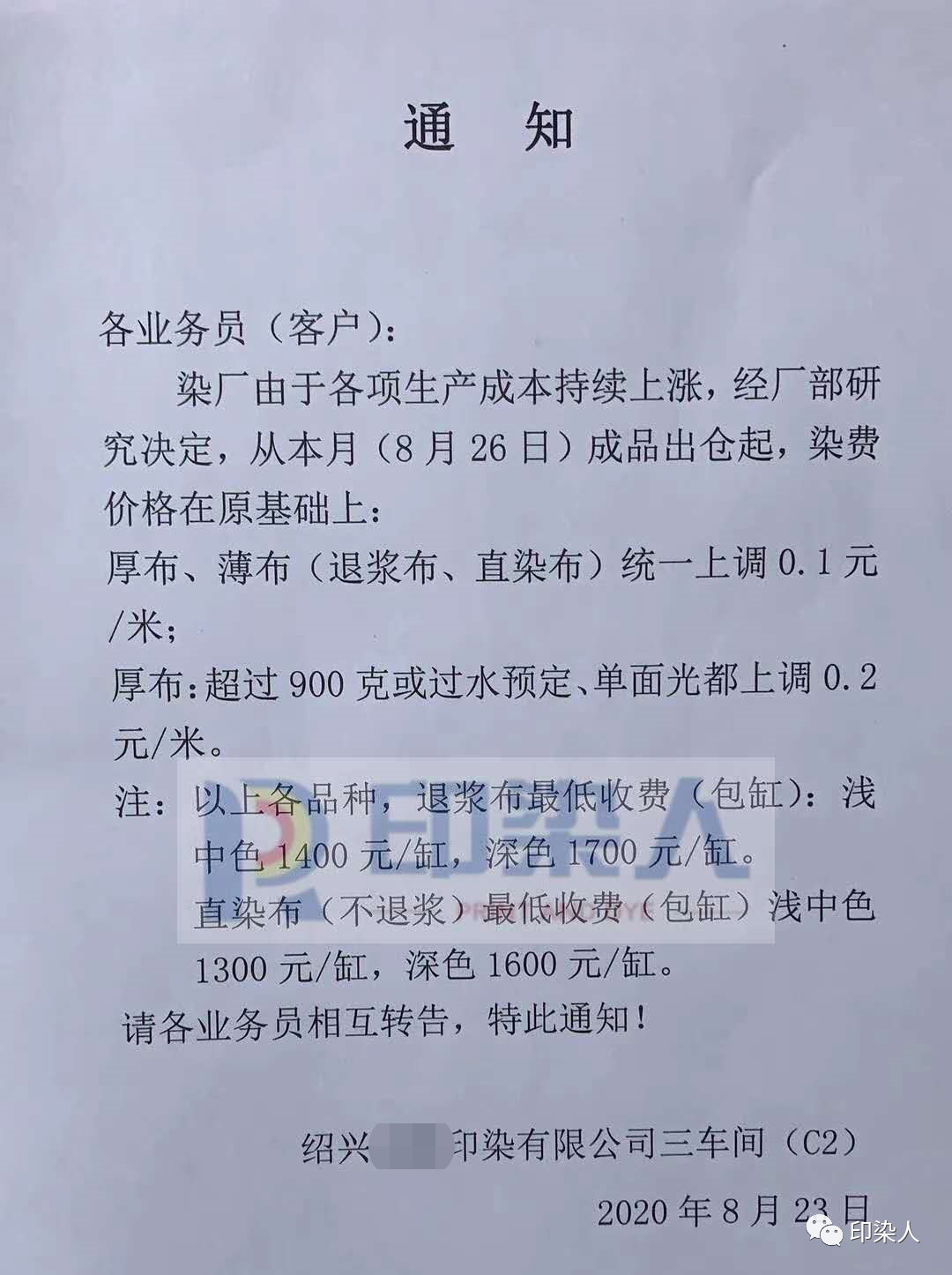

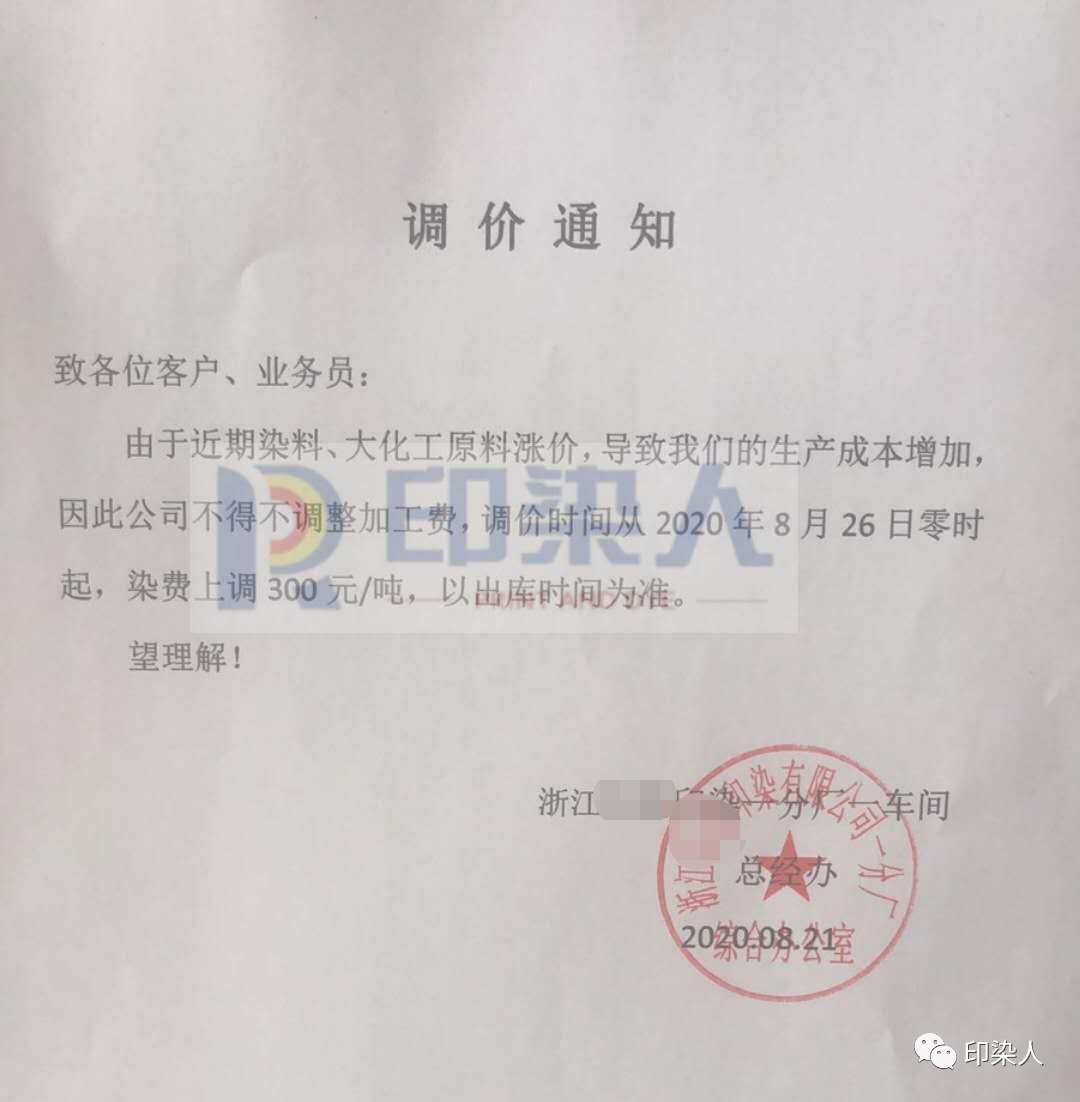

染費價格上調

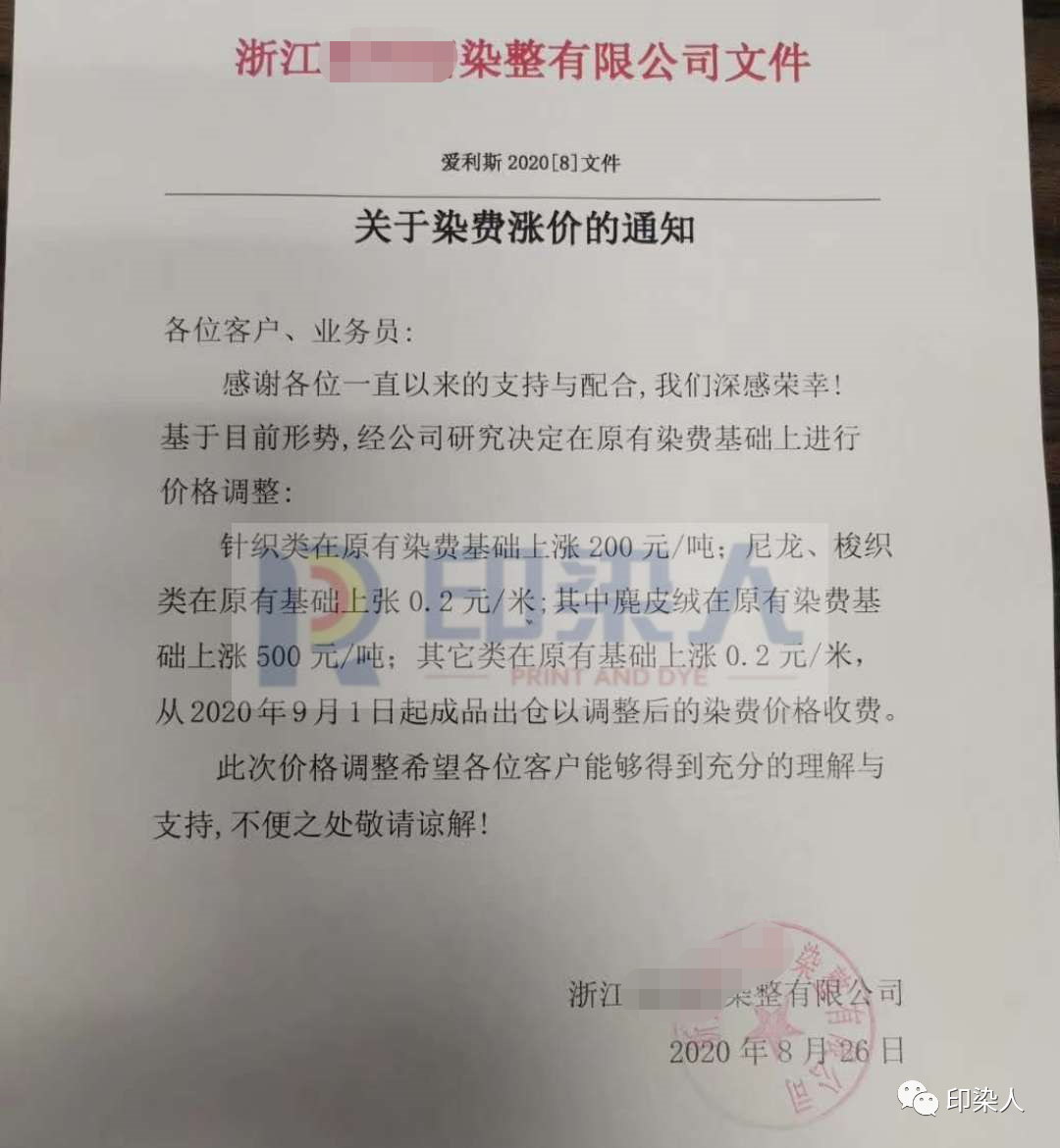

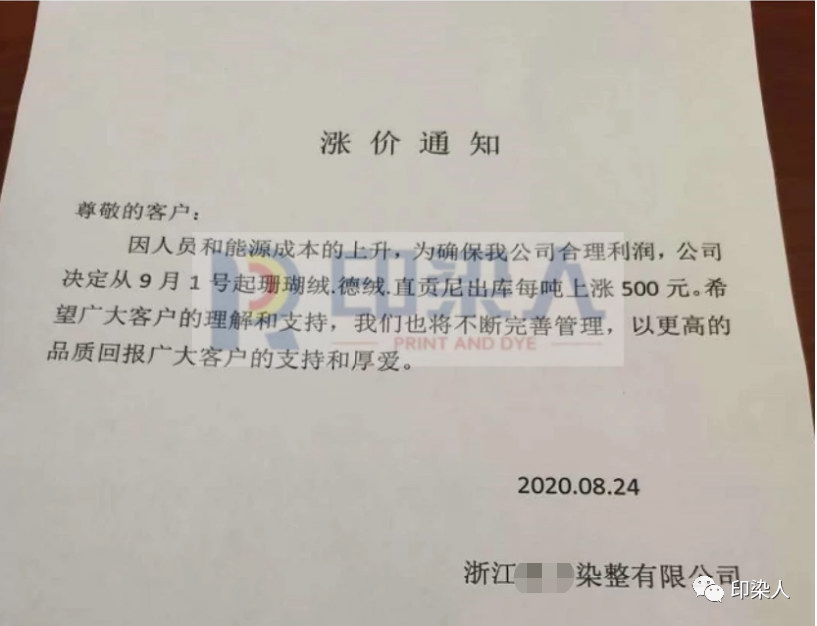

自8月份分散染料價格進行上調之后,浙江印染企業明顯感覺壓力倍增,不少企業作出染費調整,應對生產成本的增加。

今年以來,印染市場基本處于不溫不火狀態,貌似出現短暫的生產小旺季,大部分印染企業處于生產不飽和狀態,外銷市場不暢,大家都集中開發內需市場。就廣東而言,一位的染廠朋友說:今年的染整加工費用相比往年,至少下降一成至一成半,不降客戶跑了,在爭取保證產品品質的同時,先維持好客戶關系。

不論是面料企業或印染生產企業,調節產品結構,適應內需生產,競爭加劇,印染企業為爭取一些面料加工訂單,前期無奈降低染費,開發以及維護新老客戶,利潤大幅減少,甚至僅僅保持不賠錢就行。

9月初染料上漲或將爆雷,染料一直處于上游強勢地位,但是否能真正漲起來,要看下游印染整體市場。無論從哪一個角度來看,沒有整體市場的支撐,單方面是支撐不了市場的調節;另一方面,印染廠的染費調整是無奈之舉。如果非要說,那么染廠的染費調整,無非就是回歸到正常狀態。

印染廠釋放旺季“信號彈”:又現壓卡排隊,布老板催貨困難!

近期一位貿易商向小編抱怨:“現在一下子活變多,染廠出貨變慢,訂單交期延長。客戶早以習慣以前一個星期出貨的日子,現在要兩個星期甚至更久,一時難以接受,天天來催我。我也天天到染廠催貨,累得夠嗆。”

印染廠忙碌,催貨困難再現

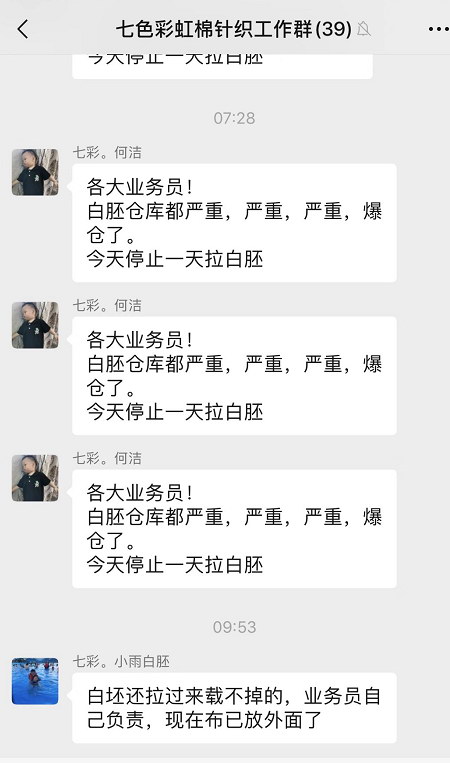

最近,貿易商又開始了出貨難、催貨難的煩心日子,但今年這種日子卻是布老板期盼已久的。自8月初,從印染端傳來的進倉量增加已延續至今。如今貿易端的訂單量也不斷增多,尤其是市場貨的啟動,給整個行業增添了不少活力。

貿易端一旦訂單增多,印染端也就快速反映出訂單多的忙碌狀態。盡管印染市場的開機率依舊不高,一直維持在6成左右。但原先6成的開機率恰好正常生產,如今同樣6成的開機率,壓卡排隊、出貨擁擠。

內銷訂單逐漸增加,大單回歸

下游整個產業鏈同樣呈現出恢復態勢,染廠能最直觀地反映出市場貨單量的變化。據一家以市場貨為主的染廠業務員介紹:“8月初市場貨就開始了,它的進倉量大概是全天的1/3。8月底市場貨越來越多,進倉量已經是全天的1/2。”

市場貨是每年“金九銀十”旺季主要的一部分,但訂單也不甘示弱,同樣支撐著旺季。現階段,除了市場貨,內銷市場的訂單也陸續下達。據一家主營工裝面料的貿易商反映,雖然工裝面料沒有明顯的季節性,但近期訂單有明顯好轉,就在前幾日剛接到一個6萬米的工裝面料訂單。這類面料訂單數量通常不會很大,少則幾千米,多則也僅在2-3萬米,因此6萬米是一個大單。在8月底接到如此大單,或許是旺季來臨的一個信號。

海外疫情再蔓延,外貿訂單恢復疲軟

然而市場也存在隱患,近期外貿訂單下達數量一般。全球疫情持續蔓延,對海外紡織業的恢復造成不利影響。美洲地區預測顯示,到12月,317312名美國人可能死于新冠病毒感染;歐洲地區,俄羅斯已完成超3600萬次新冠病毒檢測;法國或將實施第二次“封國”;非洲地區,南非至少5年才能走出新冠陰霾;亞洲地區,印度連續31天日增超5萬例;韓國各地各種設施均現疫情。

外貿訂單雖較前期也有所增加,但缺乏后勁略顯疲軟。美國及歐洲地區部分國家的出口依然大范圍停滯,國內面料貿易商無單可接。有布老板表示,外貿恢復情況將影響整個紡織業,國內的許多服裝企業最終還是出口至國外,因此下半年的旺季也將大打折扣。

一家出口俄羅斯、意大利、德國的貿易企業負責人表示:“我司外貿訂單依然停產中,合作的外貿公司全部停業放假,根本沒有單子可接,也沒有恢復跡象,現在精力全部花在內銷上了。”

國內紡織業穩步恢復,內銷市場發力

全球紡織貿易經濟對國內紡織業的影響的確是較大的,但也不用過分憂慮,一切都在朝著越來越好的方向發展。除了外貿市場,國內紡織市場是一塊不小的蛋糕,不容忽視。

現階段,隨著國內疫情防控形勢趨于穩定,我國紡織行業運行有所改善,處于持續恢復階段。根據國家統計局數據,1~7月,全國規模以上紡織行業工業增加值同比下降6.1%,降幅較1~6月收窄0.6個百分點。其中,紡織業工業增加值同比下降3.7%,降幅較1~6月收窄0.8個百分點;紡織服裝服飾業下降11.9%,降幅收窄0.3個百分點;化學纖維制造業下降0.7%,降幅收窄0.5個百分點。

數據顯示,國內無論是服裝、面料、纖維幾個板塊都在不斷恢復,內銷市場的潛力有待挖掘。更值得注意的是,往年下半年的市場貨及內銷訂單的下達在8月底,而今年8月初就迎來了這波行情,量雖不及往年,但在傳統淡季與旺季的過渡階段,國內訂單的好轉為進入旺季打下基礎。至于旺季到底有多旺,還要取決于秋冬面料訂單的延續情況及春夏面料訂單的啟動。

旺季來了?理性看待!

大多數貿易企業仍然處于缺單狀態!

今年由于疫情的影響,外貿和內貿都受到了嚴重的打擊,國外的消費需求還沒有恢復,外單依舊缺失,內貿市場也處于僧多粥少的局面,訂單模式從“大批量”轉化為“小批量、多批次”的模式。

一位貿易商表示:“現在染廠的活是有好轉,但是也都是些彈力類面料還有仿記憶之類,并沒有大面積好轉,廠里有2-3萬的訂單已經算是大客戶了,大概只有去年的1/3。”無獨有偶,另外一位做尼絲紡的貿易商也透露道:“今年尼絲紡的單量連去年的一半都沒有,更別說前年了,去年的單量較前年減少大概一半,今年又減少一半,而且基本上都是內貿客戶的,我們有幾個美國、俄羅斯那邊的客戶,今年的下單量真的很少很少。”

由此看來,目前有限的訂單并不能滿足大部分貿易商,這也導致了只是少部分貿易商手頭訂單有起色,而大部分依舊處于“缺單”的狀態。再加上最近中美貿易還存在很多的不確定性,并且美國海關又開始嚴查原產地證:即日起通過所有渠道發往美國的貨物,外箱以及產品上都需貼上“Made in China”標簽,否則可能就會面臨無法清關、強制退運的狀況。外貿形勢不容樂觀!

來源:印染人、中國綢都網、紡織面料平臺