下游需求落空、供需失衡已成硬傷!滌綸長絲:不進(jìn)則退!

發(fā)布時間:2023-02-08 10:09:23點(diǎn)擊數(shù):123

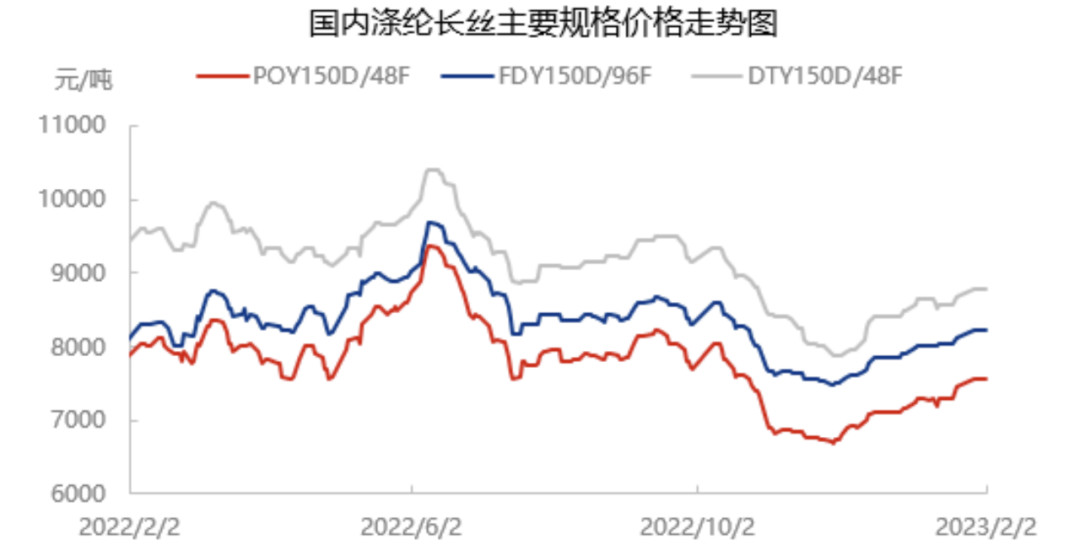

人們常說不進(jìn)則退。本周,滌綸長絲行情沒有能夠守住春節(jié)后的上漲局面,大多數(shù)產(chǎn)品的報(bào)價(jià)在此間出現(xiàn)了50-100元/噸的松動,如果進(jìn)一步考慮實(shí)際成交時的讓價(jià),部分滌綸長絲品種的下跌空間實(shí)際上已經(jīng)達(dá)到了150-200元/噸的水平。

價(jià)量不分家,隨著產(chǎn)品價(jià)格的滯漲,近期滌綸長絲的銷售也出現(xiàn)明顯回落,不但市場中間貿(mào)易商感受到了蕭瑟之氣,聚酯工廠也同樣感受到了絲絲涼氣,如很多聚酯工廠的產(chǎn)銷率不足三成,聚酯工廠的庫存壓力再度面臨著上升的威脅。

從市場情況分析,滌綸長絲價(jià)格的回落,一是受到上游原料的影響,聚酯市場高開低走,尤其原料端跌幅領(lǐng)先。節(jié)后需求恢復(fù)緩慢疊加供應(yīng)端季節(jié)性累庫壓力提升,原料端PTA、乙二醇供需邊際惡化,且原油震蕩下行,成本塌陷,節(jié)后短暫高開之后迅速轉(zhuǎn)入回落走勢。下游聚酯產(chǎn)品多受到原料端牽絆價(jià)格跟跌回落,二是季節(jié)性因素制約下,終端恢復(fù)相對緩慢,且終端尚未明顯啟動之下,市場產(chǎn)銷低迷,下游聚酯產(chǎn)品多受到原料端牽絆價(jià)格跟跌回落。

結(jié)合目前市場情況展望滌綸長絲后期行情,小編認(rèn)為其還有陰跌的可能和空間,觀點(diǎn)如下:

1、上游原料價(jià)格暫難好轉(zhuǎn),對滌綸長絲的打壓作用將繼續(xù)釋放。先看PTA產(chǎn)品方面,國際原油價(jià)格下跌,PX市場也同樣面臨著相對供應(yīng)過剩的尷尬局面,一季度PX預(yù)計(jì)供應(yīng)新增3套裝置累計(jì)620萬噸,PTA端預(yù)計(jì)投產(chǎn)2套裝置,累計(jì)375萬噸,從而聚酯端投產(chǎn)看預(yù)計(jì)319萬噸,從新投裝置供需的角度看,PX>PTA>聚酯,原料壓力在2023年一季度較大,成本存走弱預(yù)期。 PTA自身供求關(guān)系的失衡已成為其致命“硬傷”,再加上貿(mào)易商心態(tài)的波動等,都決定短期內(nèi)PTA行情還將向下尋找支撐;從聚酯原料與滌綸長絲以往的互動性看,聚酯原料行情的疲軟,必然會對滌綸長絲產(chǎn)生強(qiáng)力壓制作用。

2、下游需求短期內(nèi)無釋放動力,對滌綸長絲會有下拉作用。市場尚處于緩慢啟動階段,工廠坯布庫存較節(jié)前變化不大,然仍處于高位,目前節(jié)日氛圍逐步退卻,新單氣氛不暢,訂單總體較少,考慮節(jié)前市場價(jià)格持續(xù)上漲后,下游陸續(xù)補(bǔ)倉,坯布工廠利潤有限的情況下,補(bǔ)貨意愿不強(qiáng)。后期,隨著工廠復(fù)工復(fù)產(chǎn),近期織造開工或有顯著提升,但具體需求情況需關(guān)注新訂單情況。

3、聚酯行業(yè)新裝置投產(chǎn)進(jìn)入到一個密集階段,對市場行情將有不小的沖擊。國內(nèi)聚酯市場的供求關(guān)系本就嚴(yán)重過剩,這些新裝置的投產(chǎn)將進(jìn)一步加劇這種過剩,最終引發(fā)更為猛烈的價(jià)格競爭,對行情造成沖擊。

綜合來看,預(yù)計(jì)短期滌綸長絲將呈現(xiàn)窄幅震蕩走勢。雖終端將集中復(fù)工,但由于新訂單并未集中下達(dá),且滌綸長絲工廠負(fù)荷也將快速提升,供需面難有利好。且成本端表現(xiàn)不佳,長假也導(dǎo)致部分滌綸長絲企業(yè)成品庫存壓力較大。

來源 | 隆眾資訊、網(wǎng)絡(luò)\化纖邦

關(guān)鍵詞:包芯紗|特種紗|花式紗|功能紗|環(huán)保|中國大朗紡織網(wǎng)|毛織|毛衣|針織|服裝工廠|紗線|中國紡織紗線網(wǎng)