口罩日產不足1億只!“N95行情”能否給氨綸、錦綸帶來絕地反彈機會?

發布時間:2022-12-20 09:57:48點擊數:229

還記得2020年的4月份嘛,口罩需求暴增,與口罩沾邊的各種原料價格“一飛沖天”、“一貨難求”等等消息比比皆是!錦綸,氨綸用于做口罩帶的原材料,貨源緊張,導致原料上漲,幾天的時間錦綸從一噸一萬多漲到了二萬多,氨綸從三萬多漲到了五萬多,接近破6萬!市場火熱前所未見!

伴隨國內疫情管控政策的放開,老百姓對于口罩的需求再度升溫,N95口罩再度出現斷貨情況,最近業者關心還能不能因為口罩帶動一波行情,年關將至疊加政策暖風加持下,而據市場反應,目前作為口罩原材料的粗旦氨綸產品關注度依舊較高,口罩風強勢來襲,會不會再度帶來一波反彈行情?

N95口罩再度緊俏

市場仍有著較大的需求

我國是一個口罩產業大國,生產了全球約50%的口罩。進入 2020年以來,隨著新冠疫情暴發,醫用口罩等醫療防護用品相當緊俏,全球一度面臨口罩產能不足、供不應求的局面。在政策支持等因素的推動下,日產能產量增長迅速。隨著日產能產量增長迅速,我國口罩產能產量快速攀升。數據顯示,2020年口罩產量達到 101億只,同比增速更是達到了 102%。2021 年因疫情得到有效控制,市場需求有所下滑過剩的口罩產能將面臨較大的調整,總體產量有所回落,同比增速降低 6.93%,產量為 94 億只。

進入2022 年,新冠疫情并未如預想中逐漸走弱而是隨著變異株奧密克戎的出現繼續肆虐全球,化纖紡織市場多因疫情影響,導致終端需求疲軟,如今伴隨疫情政策放開,我國醫用口罩市場需求仍有著較大的需求。

目前繼部分防疫藥品、新冠病毒抗原檢測試劑盒熱銷后,N95口罩也再度緊俏。

12月12日,Wind數據顯示,口罩概念股走強,口罩指數漲1.82%,報2106.83元,成分股中多數公司股價上漲。其中,翰宇藥業(300199)漲11.86%,道恩股份(002838)漲10.01%,泰達股份(000652)漲9.95%,奧美醫療(002950)、穩健醫療(300888)、振德醫療(603301)等公司股價也有不同程度的上漲。

針對N95口罩的熱銷,記者以投資者身份聯系多家N95口罩(醫用防護口罩)上市公司,多家企業表示近期N95口罩需求量突然升高,正處于“缺貨”狀態,會積極擴大產能或是根據市場需求及時做出決策。在采訪中,僅有一家企業表示,N95口罩的產能可以滿足市場需求。

口罩日產不足1億只

對于錦綸、氨綸仍杯水車薪

錦綸、氨綸作為口罩耳帶的主要用料,其中錦綸占比可達八成,其余是用氨綸70D、140D混紡,氨綸作為輔料占比較低,但兩種原料目前供應充足,并未出現2020年初供不應求的局面。

口罩耳帶規格在3-7mm,其中3mm居多,一只口罩需要用到35cm長的帶子,小編粗略計算了一下,1KG錦綸加彈絲約可生產660米口罩耳帶,我們按一個口罩所用的耳帶長度35公分粗略計算,那么1KG錦綸絲就可生產約1886只口罩,即便高峰時期一天按4億的產量可用加彈絲約212噸,如此換算,全年口罩耳帶錦綸加彈絲用量約7.7萬噸/年,目前來看年用錦綸絲不足10萬噸/年,且全國DTY70D合股絲日產已經超過1000噸,僅錦綸用在口罩耳帶用量就處于過剩狀態。

再看氨綸,口罩耳帶一般對應用0.3克氨綸原材料,即便仍是日產3-4億的產量,氨綸用量大約100-120噸,全國氨綸70D/140D日產量約為400-500噸,且氨綸廠家可轉產,粗旦生產能力也可提升情況,因此保持正常供應尚不是難題。如今口罩日產不足1億只,雖然近期口罩帶動下比如熔噴布、無紡布以及耳帶,相應的帶動了PP、滌綸短纖的價格上漲,但是對于錦綸、氨綸就有些杯水車薪了。

但戴口罩可能在未來會成為更多人的生活習慣。這次疫情已經對口罩行業帶來巨大的變化,口罩耳帶的氨綸用量短期需求可保持,但不足以長久支撐。普通氨綸(20D/30D/40D)下游化纖紡織品整體需求疲軟,氨綸廠家近期開工率下滑,國內整體開工已經下滑至6成附近,平均庫存35天,短期氨綸市場依舊不容易。

產能突破百萬噸,后疫情時代的

氨綸行業集中度會逐步提升

但隨著氨綸需求的不斷擴大和氨綸生產技術的進一步升級,氨綸在下游紡織品中的應用范圍及含量都在不斷擴大,氨綸纖維早已從“味精”纖維走向常規,無氨不成布已成現實。2010-2020年中國氨綸市場表觀消費量呈明顯的增加趨勢,年均復合增長率為 12.2%,高于同時期國內化學纖維市場表觀消費量的年均復合增速5.4個百分點。

近年來20D和 30D等細旦絲的需求增速較快,因其可廣泛應用于內衣、襪子和圓機上;140D 的粗旦絲在花邊、襪口等領域具有廣泛的應用;纖度更大的粗旦絲,如 280D、560D 等,則主要用于織帶和紙尿布。此外,氨綸粗旦絲 70D、140D 還可用于口罩耳帶和防護服彈力扎口,因而2020年初以來受新冠疫情影響,氨綸粗旦絲 70D、140D 需求量大增。需求端的增長推動氨綸產能進一步釋放,截止至2021年12月份中國氨綸總產能103.1萬噸,全年產量預估為79.3萬噸。

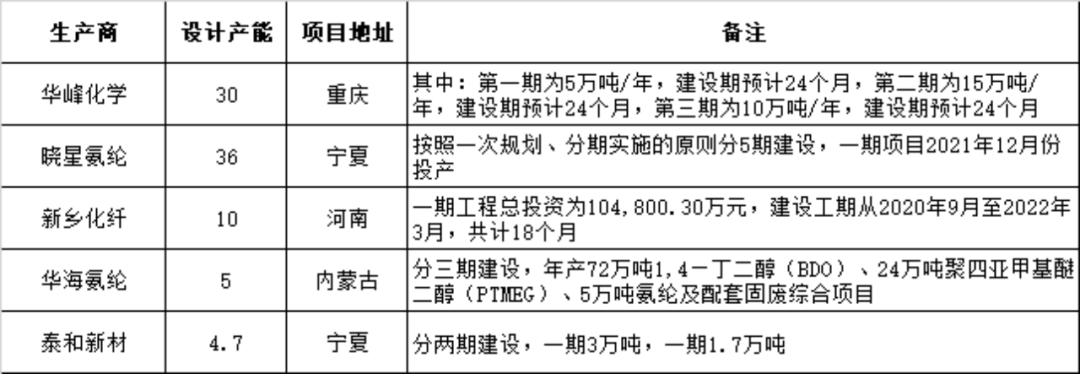

從投資主體來看,各大龍頭企業依然看好氨綸未來前景,新增產能主要集中于頭部企業。近年來,國內氨綸產能兩極分化,行業集中度不斷上升。根據統計數據顯示,截至 2020 年底中國前五大氨綸生產企業分別是華峰化學、曉星氨綸、新鄉化纖、華海氨綸和泰和新材,上述五大生產企業合計產能 58.4 萬噸,CR5達到 65.3%。“十四五”期間,行業新增產能依然主要集中于前五大生產企業,具體包括:華峰化學 30 萬噸/年、曉星氨綸 36 萬噸/年、新鄉化纖 10 萬噸/年、華海氨綸5 萬噸/年、泰和新材4.7萬噸/年,累計涉及產能85.7萬噸。

表1 2021-2025年中國前五大氨綸生產商新建、擬建項目統計表(單位:萬噸)

隨著頭部企業的持續擴產,具有規模優勢的頭部企業將以更低的成本占領市場,小企業老舊的產能將被淘汰,伴隨著政策暖風的持續,后疫情時代的氨綸行業集中度會逐步提升。

來源 | 隆眾資訊、網絡、化纖邦

關鍵詞:包芯紗|特種紗|花式紗|功能紗|環保|中國大朗紡織網|毛織|毛衣|針織|服裝工廠|紗線|中國紡織紗線網