滌綸市場(chǎng)自三季度以來,呈震蕩走跌趨勢(shì),考慮到當(dāng)前滌綸長(zhǎng)絲成本與需求偏弱運(yùn)行,庫存高企,利潤(rùn)成本線震蕩的情況下,供需矛盾將主導(dǎo)未來滌綸長(zhǎng)絲市場(chǎng)走勢(shì),呈僵持偏弱態(tài)勢(shì)。

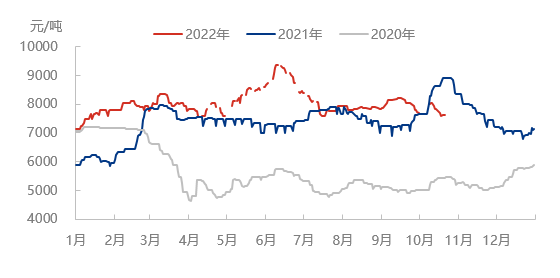

供需矛盾主導(dǎo),市場(chǎng)僵持偏弱 圖1 滌綸長(zhǎng)絲POY150/48主流市場(chǎng)價(jià)格走勢(shì)圖

價(jià)格方面:年內(nèi)滌綸長(zhǎng)絲市場(chǎng)總體振幅不大,上漲主要受國(guó)際原油及聚酯成本端帶動(dòng),其中5-6月份價(jià)格走高,一方面是國(guó)際原油帶動(dòng),另一方面因涉及px供應(yīng)緊張成本再次助力,然成本優(yōu)勢(shì)走弱,供需矛盾凸顯,三季度以來滌綸長(zhǎng)絲市場(chǎng)呈震蕩走跌趨勢(shì),其中十一假期國(guó)際原油反彈價(jià)格小幅上揚(yáng)后,需求跟進(jìn)不足,價(jià)格再次回歸。

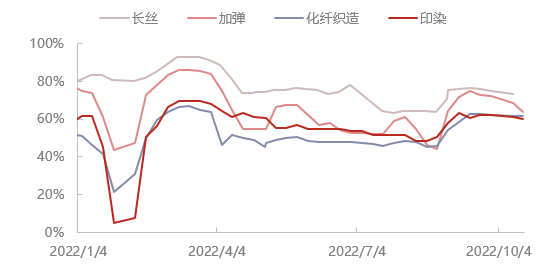

供需方面:年內(nèi)滌綸長(zhǎng)絲及其下游開機(jī)率自三月份下滑以來呈震蕩走勢(shì)運(yùn)行,行業(yè)開機(jī)率在63%-77%之間運(yùn)行為主,而加彈行業(yè)開機(jī)率在50%-85%之間運(yùn)行, 江浙織機(jī)開機(jī)率在45%-65%之間。總體來看,需求表現(xiàn)弱于供應(yīng),且下游訂單不足。

利潤(rùn)方面:截至10月24日,聚合成本收于6461元/噸,滌綸長(zhǎng)絲 POY150D/48F報(bào)7550,F(xiàn)DY150D/96F報(bào)8225,DTY150D/48F報(bào)8925,POY利潤(rùn)-161.02,F(xiàn)DY利潤(rùn)13.98,DTY利潤(rùn)175.0,目前來看,滌綸長(zhǎng)絲前紡產(chǎn)品已逐步虧損,后道彈絲也在成本線附近震蕩。

隆眾資訊統(tǒng)計(jì),截至10月20日,滌綸長(zhǎng)絲POY工廠庫存在31.3天,環(huán)比+5.03%;FDY工廠庫存在31.1天,環(huán)比+2.30%;DTY庫存在38.7天,環(huán)比+2.93%。上周雖滌綸長(zhǎng)絲工廠產(chǎn)銷略有好轉(zhuǎn),但多數(shù)時(shí)間產(chǎn)銷清淡,滌綸長(zhǎng)絲企業(yè)成品庫存進(jìn)一步累積。

數(shù)據(jù)可見,目前滌綸長(zhǎng)絲FDY庫存為31.1天,同比上升40.11%;滌綸長(zhǎng)絲POY庫存為31.3天,同比上升81.2%;滌綸長(zhǎng)絲DTY庫存為38.7天,同比上升74.05%。滌綸長(zhǎng)絲庫存偏高,表明終端消費(fèi)不暢,大量產(chǎn)品沒有被市場(chǎng)消化,以庫存的形式囤積起來。

其三,終端訂單已經(jīng)出現(xiàn)下降態(tài)勢(shì),部分企業(yè)只有零散訂單,需求出現(xiàn)下滑跡象。隨著冬裝備貨旺季臨近尾聲,后期下游聚酯存在較強(qiáng)的降負(fù)預(yù)期,未來不排除12月初下游再次減產(chǎn)或提前放假。另外是宏觀經(jīng)濟(jì)利空全球市場(chǎng),需求走弱已在預(yù)期之內(nèi),故短期滌綸長(zhǎng)絲市場(chǎng)走勢(shì)需關(guān)注企業(yè)減產(chǎn)及去庫力度。