近期國內疫情呈現點多、面廣、頻率大的趨勢發展,滌綸長絲作為紡織品服裝的主要原料之一,市場更加關注疫情發展下,滌綸長絲生產地及消費地的影響究有多大,未來悲觀環境下,供需博弈加重,覆巢之下安有完卵。

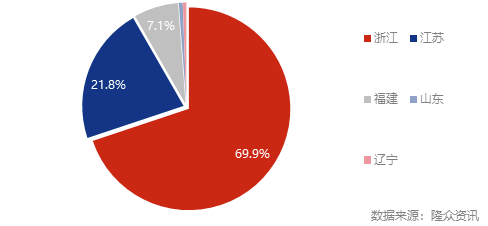

國內直紡滌綸長絲產能分布一覽

據統計數據顯示,滌綸長絲產能主要集中在浙江地區產能約2500萬噸,占比近70%,江蘇地區次之,占比在21.8%,再次是福建、山東、遼寧地區,占比分布在7.1%、06%、0.6%。故在全國疫情出現點多、面廣、頻率大發展現在下, 滌綸長絲市場我們更加關注江浙一帶疫情發展情況。目前江浙多地疫情仍在發酵中,對滌綸長絲市場影響或更為深遠。

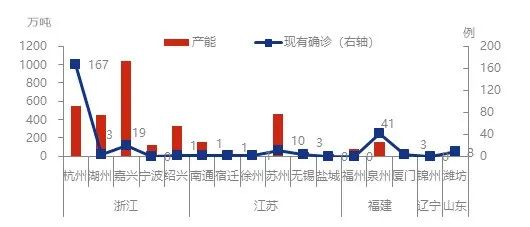

國內直紡滌綸長絲產能分布及現有確診病例一覽圖

除了滌綸長絲生產基地受阻,下游消費基地也受到疫情的沉重打擊。我國滌綸長絲的下游消費地除江浙一帶以外,還有廣州、東莞、深圳等地較為集中。廣東省在2月下旬已陸續出現新增確診病例,另外涉及疫情風險地區高速出行受限、港口提貨難度加大等均影響市場流通。

在此背景下,3月份以來,市場對于聚酯是否會減產的討論增多。3月初,俄烏局勢繼續發酵,布油最高至139.13美元/桶,刷新2008年以來新高。成本強,需求弱的背景下,聚酯產業鏈虧損嚴重,聚酯原料開始陸續出現一定的減產動作,但對于聚酯產品來說,并沒有出現減產,甚至負荷還在提升。對于聚酯瓶片來說,產銷和效益依舊良好,負荷維持高位,對于聚酯長絲來說,雖然現金流虧損,但考慮到庫存升值的因素,實際效益可能并不虧,此外在油價漲,聚酯促銷的背景下,產銷階段性仍有放量,尤其是3月第一周,聚酯出現了去庫存過程,所以階段性也不具備減產的壓力。

事實上,從歷史情況來看,聚酯真正壓力并不在于原料大漲的階段,而是在于原料大漲之后轉頭回落的階段。3月第二周,油價在觸及高位之后開始逐步回落,最近下跌加速,昨日盤布倫特已經跌至100美元/桶附近。油價下跌的大背景下,聚酯兩大原料也是大幅度下挫,雖然表面上看聚酯現金流修復了,實際上帶來的是庫存貶值和產銷低迷,聚酯的壓力比前一階段上漲過程中帶來的壓力更大。

在疫情與需求發展的不確定下,悲觀情緒已導致部分下游織造及加彈開始規劃未來減產,需求下滑,市場或呈現下行趨勢,但不排除高庫存、低加工費下,因運輸不暢導致的原輔料緊缺,滌綸長絲企業亦存減產預期,悲觀環境下,供需博弈,覆巢之下安有完卵。

來源 | 隆眾資訊、CCF、網絡、化纖頭條